No todas las prestaciones laborales tienen el mismo tratamiento fiscal. Algunas están exentas de ISR para el trabajador, otras son deducibles para la empresa, y las mejores cumplen ambas condiciones al mismo tiempo. Conocer cuáles son las prestaciones exentas de ISR en México 2026, en qué montos y bajo qué condiciones, es la diferencia entre un paquete de compensación fiscalmente eficiente y uno que genera costos innecesarios o contingencias ante el SAT.

Este artículo es una guía técnico-fiscal para áreas de RR.HH, Finanzas y Contabilidad que quieren estructurar bien sus prestaciones desde el inicio o revisar si las actuales están correctamente instrumentadas.

Qué establece el artículo 93 de la LISR sobre prestaciones exentas

El artículo 93 de la Ley del Impuesto sobre la Renta (LISR) es el marco legal que define qué ingresos recibidos por trabajadores no están sujetos al pago de ISR. Es el artículo más relevante para RR.HH al momento de diseñar o auditar un paquete de prestaciones.

La lógica del artículo es importante: las exenciones aplican a personas físicas (trabajadores). Para la empresa como persona moral, el tratamiento es diferente; los pagos de prestaciones son deducibles, no exentos. Esa distinción es clave para entender cómo funciona la eficiencia fiscal de cada concepto.

Para que una prestación sea válida bajo el artículo 93, debe cumplir tres condiciones generales:

Condición 1: Generalidad

La prestación debe otorgarse a todos los trabajadores o a una categoría homogénea de ellos, no de forma selectiva. Una despensa que solo reciben algunos colaboradores puede perder su tratamiento fiscal.

Condición 2: Documentación con CFDI

Cada prestación debe estar respaldada con el CFDI de nómina correspondiente, con la clave de percepción correcta según el catálogo del SAT. Sin CFDI, no hay exención válida.

Condición 3: Respeto a los topes legales

Cada concepto tiene un límite establecido en UMAs o en salarios mínimos. El excedente sobre ese tope sí paga ISR. Los valores de la UMA vigentes desde febrero de 2026 son:

- UMA diaria: $117.31 pesos

- UMA mensual: $3,566.00 pesos

- UMA anual: $42,791.40 pesos

Prestaciones exentas de ISR en México 2026: los conceptos principales

A continuación se describen las prestaciones exentas de ISR en México 2026 más relevantes para empresas y áreas de RR.HH, con sus topes legales, condiciones de exención y tratamiento de deducibilidad para el patrón.

Aguinaldo

Exento hasta: 30 UMAs diarias = $3,519.30 pesos por año. El excedente sobre ese monto paga ISR conforme a la tarifa del artículo 96 LISR. El aguinaldo debe pagarse antes del 20 de diciembre y ser general para todos los trabajadores. Para la empresa, es deducible como gasto de nómina en su totalidad.

Prima vacacional

Exenta hasta: 15 UMAs diarias = $1,759.65 pesos por periodo. Solo la parte que excede ese tope paga ISR. La prima vacacional mínima legal es del 25% sobre los días de vacaciones. Para la empresa, es deducible en su totalidad como gasto de nómina.

Participación de los Trabajadores en las Utilidades (PTU)

Exenta hasta: 15 UMAs diarias = $1,759.65 pesos por año. La PTU equivale al 10% de la utilidad fiscal del ejercicio y debe pagarse antes del 31 de mayo. El excedente del tope exento paga ISR. Para la empresa, es deducible como gasto del ejercicio.

Vales de despensa

Exentos de SBC (IMSS): hasta el 40% del salario mínimo diario vigente = $1,427.89 pesos mensuales en 2026. Exentos de ISR para el trabajador: dentro de los límites del artículo 93 fracción XIV de la LISR, siempre que se otorguen mediante monedero electrónico autorizado por el SAT. Deducibles para la empresa: entre el 47% y el 53% del ISR, conforme al artículo 27 fracción XI de la LISR. La tasa del 53% aplica cuando el monto del año es igual o mayor al del año anterior.

Este es uno de los conceptos con mejor eficiencia fiscal: el trabajador no paga ISR, la empresa deduce más del 50% del gasto y no genera cuotas patronales adicionales al IMSS dentro del tope.

Caja o Fondo de ahorro

Exento de SBC: cuando el trabajador no puede retirar los fondos más de dos veces al año. Exento de ISR para el trabajador: si cumple los requisitos de deducibilidad del Título II de la LISR (artículo 27). Deducible para la empresa: sí, como previsión social, siempre que las aportaciones sean iguales entre empresa y trabajador y el fondo esté correctamente documentado.

El fondo de ahorro es uno de los beneficios con mayor impacto en retención de talento y mejor tratamiento fiscal simultáneo para empresa y colaborador.

Seguro de gastos médicos mayores

Exento de ISR para el trabajador: cuando se otorga de forma general y está relacionado con el servicio personal subordinado. Deducible para la empresa: sí, como previsión social bajo el artículo 27 de la LISR.

Becas educacionales y actividades culturales o deportivas

Exentas de ISR para el trabajador: cuando se otorgan de forma general y cumplen con los requisitos del artículo 93 fracción VIII. Deducibles para la empresa: sí, como previsión social.

Vales de combustible

Deducibles para la empresa: 100% del ISR cuando se usan como herramienta de trabajo o prestación laboral, entregados a través de monedero electrónico autorizado por el SAT. No integran el SBC dentro de los límites establecidos en el artículo 27 de la Ley del Seguro Social.

La regla del 53%: deducibilidad de prestaciones exentas de ISR en México

El artículo 28 fracción XXX de la LISR establece que los pagos de previsión social son deducibles hasta el 53% cuando el monto entregado en el ejercicio es igual o superior al del año anterior. Si la empresa reduce el monto de previsión social respecto al año previo, la deducción baja al 47%.

Esto tiene una implicación práctica importante: la estrategia fiscal más eficiente no es solo estructurar bien las prestaciones, sino mantener o incrementar consistentemente los montos año con año para sostener la tasa de deducción más alta.

Topes UMA 2026: cómo calcular la exención de previsión social

Existe un límite adicional que pocas empresas consideran al diseñar su paquete de previsión social. El artículo 93 de la LISR establece que las prestaciones exentas de ISR en México 2026 se limitan cuando la suma del salario más las prestaciones exentas excede de 7 veces el salario mínimo general elevado al año.

Para 2026, ese tope es de $132,531.20 pesos anuales (7 × $315.04 diarios × 60 días). Cuando el ingreso total del trabajador supera ese umbral, solo se considera exento un monto equivalente a 1 salario mínimo general elevado al año.

Esto afecta principalmente a colaboradores con salarios altos que reciben montos significativos de previsión social. RR.HH debe calcular este límite por trabajador para evitar retenciones incorrectas.

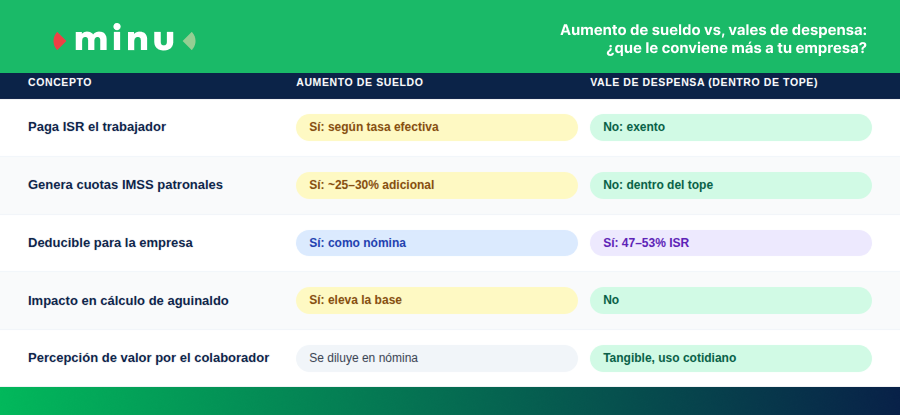

Prestaciones exentas vs. aumento de salario: la comparativa fiscal

La decisión más frecuente en compensación no es entre dos tipos de prestaciones exentas de ISR en México, sino entre dar una prestación o subir el salario. La diferencia fiscal es sustancial:

Tres preguntas frecuentes sobre prestaciones exentas de ISR en México

¿Una prestación exenta de ISR también está exenta de cuotas al IMSS? No necesariamente. Son dos marcos legales distintos. El ISR se rige por la LISR; el SBC por la Ley del Seguro Social. Una prestación puede estar exenta de ISR pero sí integrar el salario base de cotización — o viceversa. Es necesario revisar ambas leyes para cada concepto.

¿Qué pasa si la empresa no puede comprobar que las prestaciones se otorgaron de forma general? El SAT puede rechazar la exención y la deducción. Las prestaciones de previsión social deben otorgarse a todos los trabajadores o a una categoría homogénea, y estar documentadas con CFDI de nómina con la clave correcta. Sin esa documentación, la empresa asume el riesgo fiscal.

¿Los vales de despensa entregados en efectivo tienen el mismo tratamiento que los entregados en monedero electrónico? No. Los vales entregados en efectivo o por transferencia no cumplen con el requisito del SAT de usar monedero electrónico autorizado. En ese caso, el monto puede integrarse al salario base de cotización y perder la exención de ISR para el trabajador.

La diferencia está en la estructura, no solo en el monto

Ofrecer más prestaciones sin entender su tratamiento fiscal puede generar más gastos sin más eficiencia. La ventaja real de las prestaciones exentas de ISR en México no está en el monto que se otorga, sino en cómo se instrumenta cada concepto para que cumpla simultáneamente las condiciones de la LISR, la Ley del Seguro Social y el catálogo del SAT.

Puedes consultar los valores oficiales de la UMA 2026 en el portal del INEGI para verificar los topes de exención vigentes antes de aplicarlos en tu nómina.

¿Quieres revisar si las prestaciones de tu empresa están correctamente estructuradas para maximizar la deducibilidad y la exención?

Agenda una demo con nuestro equipo y descubre cómo minu puede ser tu aliado estratégico para instrumentar vales de despensa, fondo de ahorro y otros beneficios con el respaldo fiscal correcto desde el primer día. Puedes complementar esta guía con nuestro artículo sobre vales de despensa vs. aumento de sueldo en México, donde comparamos ambas opciones con números concretos.

Especialistas en beneficios laborales para impulsar la retención de talento y el employer branding en México.