Cuando una empresa quiere reconocer el trabajo de su equipo o mejorar su poder adquisitivo, la primera respuesta suele ser la misma: aumentar el sueldo. Es la señal más directa, la más visible y la más fácil de comunicar. Pero no siempre es la más eficiente, ni para la empresa ni para el colaborador.

La pregunta que pocas áreas de RR.HH se hacen antes de tomar esa decisión es: ¿cuánto de ese aumento llega realmente al bolsillo del trabajador? Y ¿cuánto le cuesta realmente a la empresa? La decisión entre vales de despensa vs aumento de sueldo tiene más matices de lo que parece a primera vista.

Este artículo compara ambas opciones con números concretos, usando el marco fiscal vigente en México, para que la decisión se tome con información completa.

Qué pasa fiscalmente cuando subes el sueldo

Un aumento de salario directo tiene un efecto en cadena que va mucho más allá del monto que aparece en la nómina. Cada peso adicional en el salario base genera costos en tres frentes simultáneos:

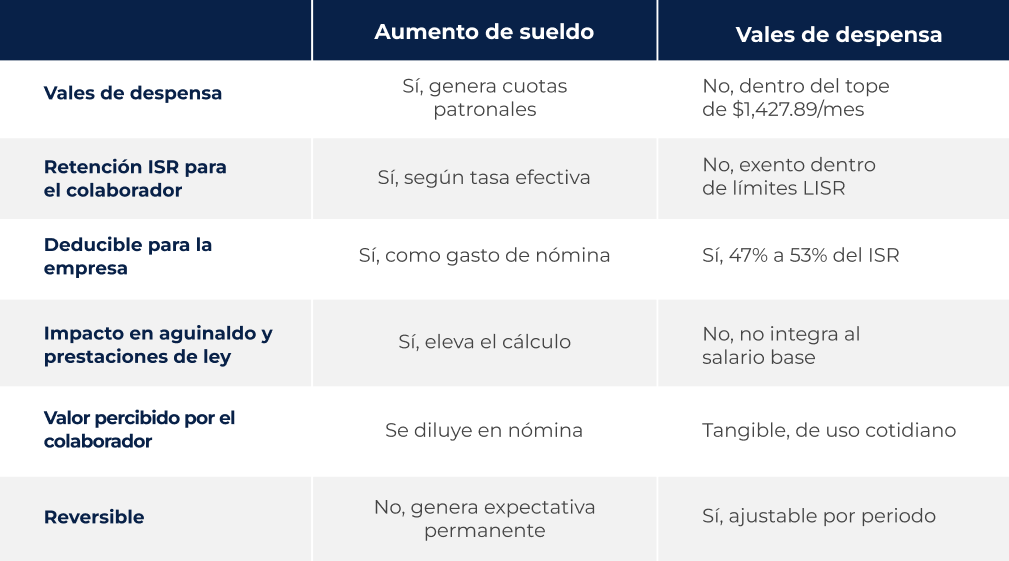

- Para la empresa: el salario integra la base de cotización ante el IMSS e INFONAVIT. Eso significa que un aumento de $1,000 pesos mensuales en el sueldo de un colaborador no cuesta $1,000 pesos: incluye las cuotas patronales correspondientes al IMSS (alrededor del 25.89% sobre el salario integrado, según el régimen ordinario de la Ley del Seguro Social), más las aportaciones al INFONAVIT y al SAR. El costo real del aumento puede ser entre 30% y 40% mayor que el monto bruto.

- Para el colaborador: el ingreso adicional se suma a la base gravable del ISR. Dependiendo del rango salarial, una parte significativa del aumento queda retenida. Un colaborador en el rango del 20% al 30% de tasa efectiva recibe menos de lo que la empresa paga.

- Para la operación: el aumento es permanente y difícil de revertir. Una vez integrado al salario base, cualquier cálculo de prestaciones de ley, aguinaldo, vacaciones, prima vacacional, liquidaciones, se eleva proporcionalmente.

Vales de despensa vs aumento de sueldo: qué pasa fiscalmente con cada opción

Los vales de despensa tienen un tratamiento fiscal distinto al salario, establecido en la Ley del Impuesto sobre la Renta y en la Ley del Seguro Social, que los hace mucho más eficientes como instrumento de mejora del ingreso del colaborador.

No integran el salario base de cotización ante el IMSS, siempre que el monto mensual no exceda el 40% del valor de la Unidad de Medida y Actualización (UMA). Para 2026, ese tope mensual es de $1,427.89 pesos. Eso significa que ese monto no genera cuotas patronales adicionales al IMSS ni al INFONAVIT.

Son deducibles del ISR para la empresa, entre el 47% y el 53%, según el artículo 27 fracción XI de la LISR. La deducción del 53% aplica cuando el monto otorgado en el año es igual o mayor al del año anterior, un incentivo para mantener o incrementar el beneficio de forma consistente.

Están exentos de ISR para el colaborador, dentro de los límites establecidos en el artículo 93 de la LISR. El trabajador recibe el monto íntegro, sin retención, siempre que la suma de sus ingresos y prestaciones de previsión social no exceda siete veces el valor de la UMA elevada al año.

Vales de despensa vs aumento de sueldo: la comparación en números concretos

Para ilustrar la diferencia, un ejemplo con cifras reales basadas en el marco fiscal vigente:

Supón que una empresa quiere incrementar el ingreso disponible de un colaborador en $1,500 pesos mensuales.

- Opción A: Aumento de sueldo directo: La empresa paga $1,500 pesos brutos adicionales. A eso se suman las cuotas patronales al IMSS (~25.89%), INFONAVIT (5%) y SAR (2%), lo que eleva el costo real para la empresa a aproximadamente $2,000–$2,100 pesos mensuales. El colaborador, después de retención de ISR (asumiendo tasa efectiva del 20%), recibe alrededor de $1,200 pesos netos.

- Opción B: Vales de despensa: La empresa dispersa $1,427.89 pesos (tope IMSS 2026). No hay cuotas patronales adicionales. La empresa deduce entre el 47% y el 53% del ISR, lo que reduce el costo fiscal neto. El colaborador recibe $1,427.89 pesos íntegros, sin retención.

El resultado: con un costo total menor para la empresa, el colaborador recibe más valor real. Y ese valor llega de forma tangible, en la tarjeta que usa para la compra del súper cada semana.

Por qué en el debate vales de despensa vs aumento de sueldo también importa la retención

El argumento fiscal es claro. Pero hay una dimensión que va más allá de los números: la percepción del colaborador.

Un aumento de sueldo de $1,500 pesos brutos puede traducirse en $1,200 pesos netos que se diluyen en el flujo general de la cuenta bancaria. Un vale de despensa de $1,427 pesos llega a una tarjeta específica, se usa en el supermercado, y el colaborador lo experimenta cada semana como un beneficio concreto y visible.

Según el Panorama Laboral 2025, los vales de despensa son el beneficio más valorado por los trabajadores formales en México, con un 42% de preferencia. No es casualidad: su frecuencia de uso y su impacto directo en el gasto cotidiano los hacen más memorables que un ajuste en la cifra de la nómina.

Eso tiene un efecto en retención. Un colaborador que percibe que su empresa le ofrece más sin que eso le cueste más en impuestos, y que puede usar ese beneficio en su vida diaria, tiene una relación más positiva con su paquete de compensación que uno que recibió un aumento que el SAT redujo antes de que llegara a su cuenta.

Cuándo sí conviene el aumento de sueldo

La comparación no es absoluta. Hay situaciones donde el aumento directo es la opción correcta o la única posible:

Cuando el salario está significativamente por debajo del mercado y el colaborador lo sabe. En ese caso, un vale de despensa puede percibirse como un parche, no como un reconocimiento real.

Cuando la empresa necesita ajustar el salario base para cumplir con obligaciones legales, por ejemplo, al acercarse el aumento del salario mínimo o al corregir brechas salariales documentadas.

Cuando el perfil del colaborador valora más el salario neto que cualquier otro beneficio, algo que puede identificarse con una encuesta de clima o una conversación directa.

La decisión más inteligente, en la mayoría de los casos, no es elegir entre una y otra: es combinar ambas. Un ajuste salarial moderado acompañado de vales de despensa bien estructurados puede generar más valor percibido para el colaborador y menos costo total para la empresa que un aumento salarial equivalente.

Preguntas frecuentes: vales de despensa vs aumento de sueldo

¿Los vales de despensa reemplazan al aumento de sueldo? No lo reemplazan, lo complementan. Los vales de despensa son un instrumento de previsión social, no un sustituto del salario. Su función es mejorar el ingreso disponible del colaborador de forma fiscalmente eficiente, no cubrir la brecha de una compensación que está fuera de mercado.

¿Qué pasa si el colaborador ya tiene vales y quiere un aumento? Son decisiones independientes. El colaborador puede recibir vales de despensa dentro de los límites fiscales y también recibir un aumento en su salario base. La estrategia óptima es combinar ambos instrumentos según la situación de cada perfil y el presupuesto disponible.

¿Los vales de despensa tienen algún tope máximo por encima del cual dejan de ser eficientes? Sí. El tope IMSS para no integrar al salario base de cotización es de $1,427.89 pesos mensuales en 2026. Por encima de ese monto, el excedente sí integra al SBC. Sin embargo, el monto puede ser mayor y seguir siendo deducible del ISR bajo el esquema de la LISR, hasta los límites que establece el artículo 93. La estrategia fiscal óptima requiere revisar la situación específica de la empresa con el área contable.

Los números hablan, pero la estrategia decide

Dar vales de despensa o subir el sueldo no es una decisión de preferencia: es una decisión financiera con consecuencias fiscales, laborales y de percepción que vale la pena analizar con información completa. La Ley del Impuesto sobre la Renta, en su artículo 27 fracción XI, establece con precisión las condiciones bajo las cuales los vales de despensa son deducibles, y conocer esas condiciones es lo que convierte este beneficio en una herramienta estratégica, no en un gasto adicional.

En la mayoría de los escenarios, los vales de despensa generan más valor neto para el colaborador a un menor costo real para la empresa. Pero el mayor error sería aplicarlos como parche de una compensación que necesita una revisión más profunda.

¿Quieres revisar cómo estructurar la estrategia de compensación de tu empresa para maximizar el impacto sin aumentar el presupuesto?

Agenda una asesoría con nuestro equipo y descubre cómo minu puede ser tu aliado estratégico para diseñar un paquete de beneficios eficiente, deducible y valorado por tu equipo.

Para profundizar en los topes fiscales vigentes, puedes revisar nuestro artículo sobre cómo se establece el tope de vales de despensa en México.

Especialistas en beneficios laborales para impulsar la retención de talento y el employer branding en México.