El retorno de inversión de los vales de despensa en México es uno de los conceptos que más se mencionan en las conversaciones sobre beneficios laborales y uno de los que menos se calculan con precisión. La mayoría de los argumentos se quedan en "son deducibles" o "no generan cuotas al IMSS". Pero ¿cuánto vale eso exactamente en pesos?

Este artículo hace ese cálculo. Con cifras reales, fuentes oficiales y dos escenarios de empresa distintos para que el resultado sea aplicable independientemente del tamaño de la plantilla.

Qué hace que los vales de despensa tengan un ROI positivo

El retorno de inversión de los vales de despensa no viene de un solo factor, sino de la combinación de tres efectos fiscales simultáneos que se suman:

- Deducibilidad del ISR: el monto otorgado en vales es deducible entre el 47% y el 53% del ISR, conforme al artículo 27 fracción XI de la Ley del Impuesto sobre la Renta. La tasa del 53% aplica cuando el monto del ejercicio es igual o mayor al del año anterior.

- No integración al salario base de cotización (SBC) del IMSS: dentro del tope de $1,426.49 pesos mensuales por colaborador (40% de la UMA mensual para 2026), los vales no generan cuotas patronales adicionales. Eso significa que ese monto no pasa por el esquema de cuotas del IMSS, INFONAVIT ni SAR.

- Exención de ISR para el colaborador: el trabajador recibe el monto íntegro sin retención, conforme al artículo 93 de la LISR. Eso amplifica el valor percibido del beneficio sin costo adicional para la empresa.

Cada uno de estos tres efectos tiene un valor monetario calculable. Sumados, dan el retorno de inversión real.

Los datos base para calcular el retorno de inversión de los vales de despensa

Antes del cálculo, los parámetros oficiales vigentes en 2026:

- UMA mensual 2026: $3,566.22 pesos (DOF, febrero 2026)

- Tope IMSS 2026: $1,426.49 pesos mensuales (40% de la UMA mensual)

- Deducibilidad ISR: 53% sobre el monto otorgado (Art. 27 fracción XI LISR)

- Tasa ISR corporativa: 30% (Art. 9 LISR)

- Cuotas patronales IMSS estimadas: ~27.7% sobre el SBC, conforme a las tablas de cuotas del IMSS 2026 para el régimen ordinario

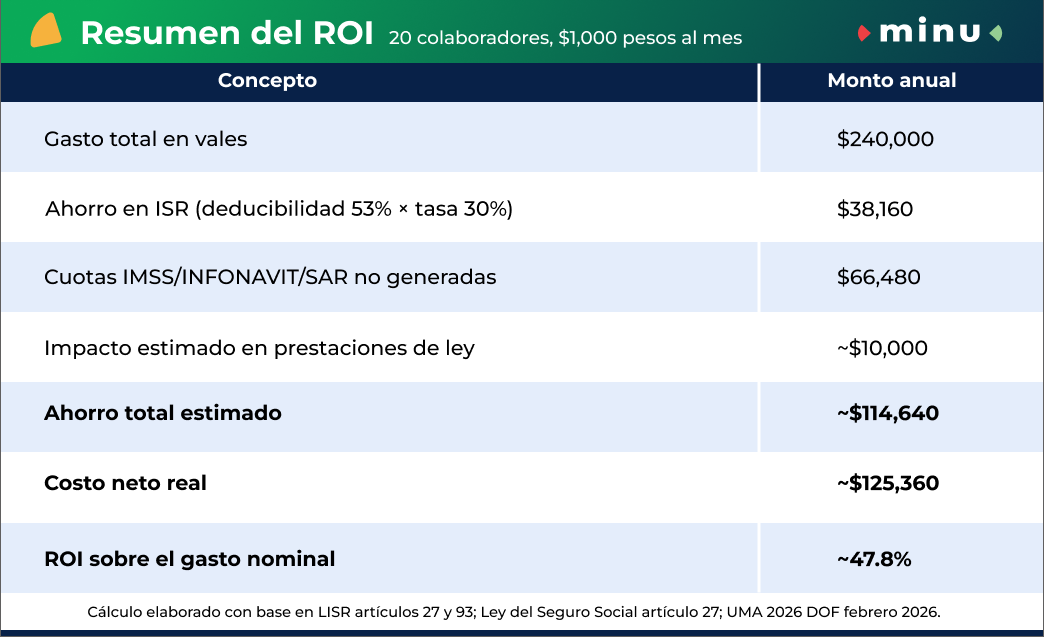

Cálculo del ROI: escenario con 20 colaboradores

Este es el escenario más frecuente en empresas medianas y en PyMEs con equipos de soporte, administrativos o comerciales.

Monto otorgado: $1,000 pesos mensuales por colaborador Plantilla: 20 personas Gasto mensual total: $20,000 pesos Gasto anual total: $240,000 pesos

Ahorro 1: deducibilidad del ISR

El monto otorgado es deducible al 53%.

- Monto deducible: $240,000 × 53% = $127,200 pesos anuales

- Aplicando la tasa ISR corporativa del 30%: $127,200 × 30% = $38,160 pesos de ahorro en ISR al año

En términos prácticos: por cada $1,000 pesos entregados en vales, la empresa recupera $159 pesos en ISR (53% × 30% = 15.9%).

Ahorro 2: cuotas patronales no generadas

Si ese mismo monto ($1,000/mes por colaborador) se entregara como aumento de sueldo en lugar de vales, generaría cuotas patronales al IMSS, INFONAVIT y SAR.

- Cuotas patronales estimadas: $1,000 × 27.7% = $277 por colaborador al mes

- Para 20 colaboradores: $277 × 20 = $5,540 pesos mensuales

- Al año: $66,480 pesos de cuotas que no se generan

Ahorro 3: no impacto en prestaciones de ley

Los vales no integran al SBC, lo que significa que no elevan la base de cálculo del aguinaldo, la prima vacacional ni la PTU. Para este escenario, el impacto estimado en prestaciones es de aproximadamente $8,000 a $12,000 pesos anuales adicionales que no se generan.

Dicho de otra forma: la empresa gasta $240,000 en vales de despensa pero el costo neto real, descontando lo que ahorra en impuestos y cuotas, es de aproximadamente $125,360. Por cada peso entregado en vales, el costo neto para la empresa es de $0.52.

Cálculo del ROI: escenario con 50 colaboradores al tope IMSS

Este escenario aplica a empresas que quieren maximizar la eficiencia fiscal entregando el monto máximo que no genera cuotas al IMSS.

Monto otorgado: $1,426.49 pesos mensuales por colaborador (tope IMSS 2026) Plantilla: 50 personas Gasto mensual total: $71,324.50 pesos Gasto anual total: $855,894 pesos

Ahorro 1: deducibilidad del ISR

- Monto deducible: $855,894 × 53% = $453,623 pesos anuales

- Ahorro en ISR: $453,623 × 30% = $136,087 pesos al año

Ahorro 2: cuotas patronales no generadas

- Cuotas que no se generan: $1,426.49 × 27.7% = $395 por colaborador al mes

- Para 50 colaboradores: $395 × 50 = $19,750 mensuales

- Al año: $237,000 pesos de cuotas que no se generan

Ahorro 3: impacto en prestaciones de ley

No elevar el SBC de 50 colaboradores al tope de $1,426 pesos evita un incremento en el cálculo de aguinaldo, prima vacacional y PTU de aproximadamente $25,000 a $35,000 pesos anuales.

Retorno de inversión de los vales de despensa vs. aumento de sueldo: la comparación directa

El cálculo del ROI se vuelve más claro cuando se compara directamente con la alternativa más frecuente: aumentar el salario base en el mismo monto.

Para un colaborador que recibe $1,000 pesos adicionales al mes:

.png)

Lo que el ROI no captura pero también tiene valor

El retorno de inversión de los vales de despensa no es solo fiscal. Hay un componente de retorno operativo que no aparece en los cálculos anteriores pero que tiene impacto real en el costo total de la plantilla:

Menor rotación. Un estudio de la Escuela de Negocios de la Universidad de Harvard con más de 10,000 usuarios de minu en México documentó que el acceso a beneficios financieros tangibles reduce la rotación de personal hasta en un 20% anual en puestos operativos y administrativos. El costo de reposición de un colaborador oscila entre el 20% y el 35% de su salario anual. En una empresa de 20 personas con salario promedio de $15,000 pesos mensuales, reducir la rotación en un 20% puede representar entre $72,000 y $126,000 pesos anuales en costos evitables de reclutamiento y curva de aprendizaje.

Mayor percepción de valor de la oferta. El 42% de los trabajadores formales en México señala los vales de despensa como el beneficio más valorado, según el Panorama Laboral 2025 de OCC México. Un beneficio percibido como valioso reduce la presión de aumentos salariales en los ciclos de revisión.

Tres preguntas frecuentes sobre el ROI de los vales de despensa

¿El cálculo del ROI cambia si la empresa tiene una tasa ISR efectiva diferente al 30%? Sí. La tasa ISR corporativa del 30% es la tasa general del artículo 9 de la LISR para personas morales. Si la empresa tiene pérdidas fiscales acumuladas o deducciones adicionales que reducen su tasa efectiva, el ahorro en ISR por la deducibilidad de los vales será proporcionalmente menor. El ahorro en cuotas IMSS no depende de la tasa ISR y se mantiene constante.

¿El ROI aplica igual si la empresa ya da vales pero en efectivo? No. Los vales entregados en efectivo o por transferencia no cumplen con los requisitos del SAT para ser tratados como previsión social. En ese caso, el monto integra al SBC del IMSS y pierde la exención de ISR para el colaborador. El ROI descrito en este artículo aplica exclusivamente cuando los vales se entregan mediante monedero electrónico autorizado por el SAT con el CFDI correspondiente.

¿Cómo afecta el ROI si la empresa otorga más del tope IMSS? El excedente sobre $1,426.49 pesos mensuales sí integra al SBC y genera cuotas patronales adicionales. El ROI del tramo que excede el tope es menor porque pierde el beneficio de la no integración, aunque mantiene la deducibilidad del ISR. Para maximizar el retorno, la estrategia más eficiente es mantenerse dentro del tope IMSS o, si se quiere otorgar más, hacerlo bajo otros conceptos de previsión social con sus propios topes y condiciones.

El retorno de inversión de los vales de despensa que pocas empresas están calculando

El retorno de inversión de los vales de despensa en México no es un argumento de marketing. Es un cálculo fiscal verificable con los artículos 27 y 93 de la LISR y el artículo 27 de la Ley del Seguro Social. En los escenarios analizados, el costo neto real para la empresa después de deducción e impacto en cuotas es de aproximadamente el 52% del gasto nominal. Por cada $100 pesos entregados en vales, la empresa recupera cerca de $48 en ahorros fiscales y cuotas evitadas.

Puedes verificar los parámetros fiscales vigentes directamente en el portal del SAT y en el simulador de cuotas del IMSS para aplicar este cálculo a la situación específica de tu empresa.

¿Quieres implementar vales de despensa y asegurarte de que la instrumentación sea correcta para aprovechar este ROI? Cotiza en minu y descubre cómo estructurar el beneficio con el respaldo fiscal adecuado. Para entender los topes exactos aplicables a tu plantilla, puedes revisar nuestro artículo sobre cómo se establece el tope de vales de despensa en México.

Especialistas en beneficios laborales para impulsar la retención de talento y el employer branding en México.

.webp)