Los riesgos fiscales de no dar vales de despensa en México son reales aunque no siempre visibles. Los vales de despensa no son una prestación obligatoria según la Ley Federal del Trabajo, pero su ausencia tiene consecuencias concretas en el costo laboral de la empresa.

Pero la decisión de no dar vales de despensa en México tiene riesgos fiscales que pocas empresas calculan de forma explícita. No son multas directas por omisión: son costos que se acumulan en forma de cuotas patronales más altas, menor deducibilidad del gasto de nómina y un mayor impacto fiscal sobre el colaborador que, aunque no aparece en la contabilidad de la empresa, sí afecta su capacidad de atraer y retener talento.

Qué dice el marco fiscal sobre los vales de despensa

Para entender los riesgos fiscales de no otorgar vales de despensa, primero hay que entender qué hace diferente este beneficio desde el punto de vista fiscal.

Los vales de despensa son una prestación de previsión social regulada por el artículo 27 fracción XI de la Ley del Impuesto sobre la Renta (LISR). Cuando se otorgan correctamente, a través de un monedero electrónico autorizado por el SAT y dentro de los topes legales, tienen un tratamiento fiscal preferente en dos frentes simultáneos:

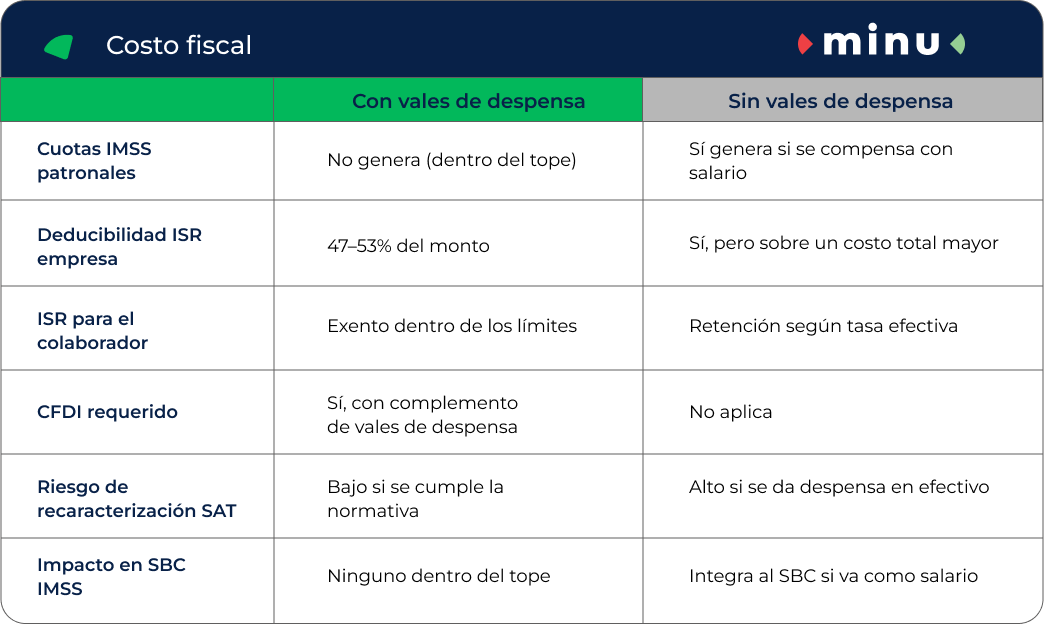

- Para la empresa: son deducibles del ISR entre el 47% y el 53%, dependiendo de si el monto del ejercicio es igual o mayor al del año anterior.

- Para el colaborador: están exentos de ISR dentro de los límites del artículo 93 de la LISR.

- Para el IMSS: no integran el salario base de cotización (SBC) siempre que no superen el 40% de la UMA mensual, equivalente a $1,426.37 pesos en 2026.

Cuando la empresa decide no dar vales de despensa, pierde esos tres beneficios simultáneamente.

Los riesgos fiscales concretos de no dar vales de despensa

Mayor carga de cuotas al IMSS por el mismo gasto

Si la empresa decide compensar la ausencia de vales de despensa con un aumento de sueldo equivalente, ese monto adicional integra automáticamente el salario base de cotización. Eso significa cuotas patronales adicionales al IMSS, INFONAVIT y SAR sobre ese incremento.

Para ilustrarlo: si una empresa otorga $1,426 pesos mensuales adicionales como salario en lugar de vales de despensa, paga aproximadamente entre $357 y $428 pesos extra en cuotas patronales por cada colaborador. En una plantilla de 20 personas, eso equivale a entre $7,140 y $8,560 pesos mensuales en costos laborales adicionales que no existirían si el mismo monto se entregara como vale de despensa dentro del tope legal.

Menor deducibilidad del gasto de nómina

Un aumento salarial es deducible como gasto de nómina al 100%. Un vale de despensa también es deducible, pero con el beneficio adicional de no generar cuotas patronales. La diferencia no está en el porcentaje de deducción sino en el costo base sobre el que aplica.

El gasto real de la empresa por un vale de despensa de $1,426 pesos es de $1,426 pesos. El gasto real de un aumento salarial equivalente, incluyendo cuotas patronales, puede rondar los $1,800 a $1,900 pesos. Ambos son deducibles, pero el costo total no es el mismo.

Mayor impacto fiscal sobre el colaborador

Un aumento de sueldo equivalente al monto de los vales de despensa queda sujeto a retención de ISR según la tasa efectiva del colaborador. Para alguien en el rango del 20% al 30% de tasa efectiva, de cada $1,426 pesos adicionales en nómina recibe entre $999 y $1,141 pesos netos.

Con vales de despensa, el mismo monto llega íntegro. El colaborador recibe exactamente $1,426 pesos de poder adquisitivo real, sin retención.

Este impacto no genera un riesgo fiscal directo para la empresa, pero sí genera un riesgo de competitividad: otro empleador que ofrezca vales en lugar de salario está dando más valor real con el mismo presupuesto.

Riesgo de recaracterización por el SAT

Un riesgo que pocas empresas anticipan: cuando una empresa entrega despensas en efectivo, por transferencia o mediante mecanismos no autorizados por el SAT, ese monto puede ser recaracterizado como salario ordinario durante una revisión fiscal. En ese caso, la empresa enfrenta:

- Cuotas patronales al IMSS sobre montos no declarados como salario

- Posibles diferencias de ISR retenido al colaborador

- Multas y actualizaciones sobre las diferencias determinadas

La LISR y la Ley del Seguro Social son claras: el tratamiento fiscal preferente de las despensas aplica únicamente cuando se entregan mediante monederos electrónicos autorizados por el SAT. Cualquier otro mecanismo pierde esa protección.

El costo de oportunidad de no estructurar este beneficio

Más allá de los riesgos fiscales directos, hay un costo de oportunidad que no aparece en ningún estado financiero pero sí afecta la operación: el margen fiscal que la empresa deja de aprovechar.

Cada mes que la empresa paga cuotas patronales sobre montos que podrían estar exentos, o cada mes que un colaborador recibe $1,100 pesos netos en lugar de $1,426 pesos íntegros, representa una ineficiencia que no requiere ningún cambio legal para corregirse. Solo requiere una decisión de estructura.

El artículo 27 fracción XI de la LISR existe precisamente para que las empresas puedan compensar a sus colaboradores de forma más eficiente. No usarlo no es neutro: es elegir el camino fiscalmente más costoso.

Qué debe tener en cuenta la empresa antes de implementarlos

No basta con decidir dar vales. El tratamiento fiscal preferente depende de que se cumplan condiciones específicas:

- Deben entregarse mediante un emisor de monederos electrónicos con registro vigente en el padrón del SAT

- Deben otorgarse de forma general a todos los trabajadores o a una categoría homogénea

- Deben respaldarse con CFDI con complemento de vales de despensa por cada dispersión

- El monto no debe exceder los topes del IMSS ($1,426.37/mes en 2026) para evitar que integre al SBC

- Deben formalizarse en el contrato laboral o en la política interna de prestaciones

Incumplir cualquiera de estas condiciones no elimina el gasto para la empresa, pero sí elimina los beneficios fiscales asociados.

Tres preguntas frecuentes sobre los riesgos de no dar vales de despensa

¿La empresa puede recibir una multa por no dar vales de despensa? No directamente. Los vales de despensa no son una prestación legal obligatoria, por lo que su ausencia no genera multa por incumplimiento laboral. El riesgo fiscal no es de sanción sino de ineficiencia: la empresa paga más cuotas y deduce menos de lo que podría.

¿Si la empresa ya paga bien el sueldo, sigue siendo relevante estructurar los vales? Sí, especialmente con salarios medios y altos. La exención de ISR para el colaborador y la no integración al SBC son beneficios que aplican independientemente del nivel salarial, siempre dentro de los topes legales. A mayor salario, mayor es la retención de ISR que el colaborador evita al recibir el beneficio como vale en lugar de sueldo.

¿Qué pasa si la empresa ya da despensas pero no mediante monedero electrónico autorizado? El gasto existe pero los beneficios fiscales no. El monto entregado en efectivo o por transferencia puede integrarse al salario base de cotización del IMSS y perder la exención de ISR para el colaborador. Además, en una revisión fiscal, el SAT puede cuestionar la deducibilidad si no hay CFDI con complemento de vales de despensa.

El margen fiscal que muchas empresas dejan sobre la mesa

No dar vales de despensa en México no es ilegal. Pero tiene un costo fiscal real que muchas empresas no están calculando porque no aparece como una multa ni como una obligación incumplida. Aparece como cuotas más altas, deducciones menores y una propuesta de compensación menos eficiente de lo que podría ser.

Puedes revisar el padrón de emisores de monederos electrónicos autorizados en el portal del SAT para verificar que tu proveedor cumple los requisitos antes de implementar el beneficio.

¿Quieres estructurar los vales de despensa de tu empresa correctamente desde el inicio? Cotiza en minu y descubre cómo implementarlos sin complicaciones fiscales ni carga administrativa adicional. Para entender los topes exactos y cómo calcular el monto óptimo para tu plantilla, puedes revisar nuestro artículo sobre cómo se establece el tope de vales de despensa en México.

Especialistas en beneficios laborales para impulsar la retención de talento y el employer branding en México.